-

お問い合わせ

-

お電話でお問い合わせ

082-278-8032

メールでお問い合わせ

お電話でお問い合わせ

082-278-8032

メールでお問い合わせ

|

| 岡本 倫明さん |

「円滑になった

中小企業の事業承継の基礎知識(前編)」

~分かりやすい経営承継円滑化法と事業承継税制の解説~

広島総合法律会計事務所

会計部門 税理士 岡本 倫明(おかもと みちあき)

わたしがまだ駆け出しのころ、私の尊敬する初老の経営者が、「事業で成功することよりも事業をうまく承継させることのほうが難しい...」と言われて驚いた経験があります。そのかたが事業で非常に成功した方だっただけに不思議に思ったのかもしれません。あれから20年近くたち、少しはその意味が理解できる年齢になりましたが、日々事業承継の相談を受けるにつれ、難しさを実感している毎日です。

平成18年版の中小企業白書によると、「後継者がいなことを理由に、毎年約7万社の企業が廃業し、これに伴って20~35万人が仕事を失っている」と推定しております。事業承継において、相続税の重い負担やほかの相続人への遺留分(遺言などによっても侵されない、法定相続人に認められる一定の相続財産の取り分)制度による資産や株式の分散によって、企業のガバナンスが維持できなくなったり、資産の分散により財務体質が悪化し廃業を余儀なくされる中小企業が多くみられるようになりました。このままでは、雇用が確保できないだけでなく、中小企業がもつ高度な技術が失われることも懸念されています。

こうしたなかで中小企業の事業承継における様々な問題に対応して事業の円滑な継続を図るために、平成20年5月9日に「中小企業における経営の承継の円滑化に関する法律」(略称:経営承継円滑化)が成立しました。

本法の柱は、①遺留分に関する民法の特例制度、②事業承継時の金融支援措置、③相続税(贈与税)課税についての措置の3つです。また、平成21年度の税制改正により自社株式に対する相続税・贈与税の納税猶予制度が創設されました。

これらの制度は画期的なものといわれておりますが、適用要件が非常に厳しいため実務面での制約も多くあります。

今回は2回にわたり事業承継に関して解説をします。

今号は、いわゆる①民法特例と言われる遺留分の特例制度とこれに対する②金融支援措置について解説します。

次号では、③非上場株式等の相続税の納税猶予制度、④非上場株式等の贈与税の納税猶予制度について解説します。

1 遺留分の特例制度

"遺留分"という言葉を聞いたことがありますか?たとえ親がアカの他人に財産をすべて移転しようとしても、それらを防ぐため相続人に保障された最低限の権利といえます。

民法1028条に遺留分について規定されています。ここでは、「兄弟姉妹以外の相続人は、遺留分として左の額を受ける」として、第1号で「直系尊属のみが相続人であるときは、被相続人の財産の3分の1」、第2号で「その他の場合は、被相続人の財産の2分の1」となっております。遺留分は相続時に被相続人が所有する財産だけではなく、生前に贈与などにより移転された財産も含みます。オーナー経営者が相続対策などで自社株を毎年子供に贈与した場合にも「特別受益」としてこの遺留分の計算の基礎にいれられることとなります。このことはオーナー経営者にとって非常に悩ましい問題となります。

経営承継円滑化法では遺留分に関する2つの特例制度の創設をしました。

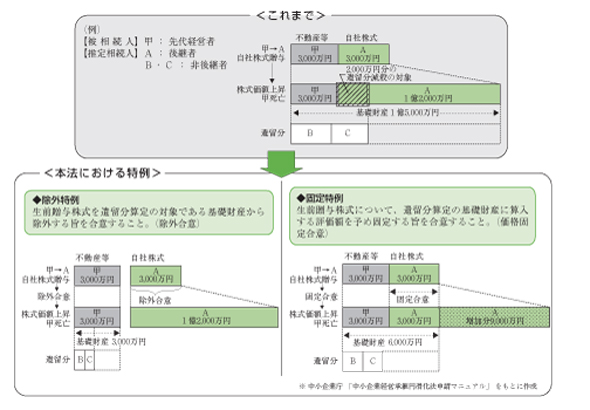

○生前贈与株式を遺留分の算定の対象である財産から除外するという合意(「除外特例」という)

※生前贈与株式が対象外となるため、相続に伴う株式の分散を未然に防止できます。

○遺留分の算定の対象である財産のなかで、あらかじめ生前贈与株式の時価を固定するという合意(「固定特例」という)

※後継者の貢献による株式価格上昇分が対象外となるため、後継者の経営意欲が阻害されません。

「除外特例」と「固定特例」は以下のとおりです。

|

出典:日本政策金融公庫 「経営情報」№362より

また、民法1043条には以前より「遺留分の放棄」といって生前に相続人の合意のもと遺留分の放棄をおこなう手続きがありますが、事業の後継者以外の相続人もふくめて家庭裁判所を通じて手続きをおこなうため、これらの裁判所を通じるという手間をはぶくためにも特例が設けられました。

◆ 特例制度を利用するための要件

・3年以上継続して事業を行っている中小企業であること。

・推定相続人全員の書面による合意(除外特例または固定特例)を得ていること。

・先代経営者から推定相続人である後継者に株式等の贈与が既に行われ、後継者が実際に株式等を取得していること。

・後継者が株式等の贈与を受けて、総株主の議決権の過半数を有し、代表者となっていること。(後継者が自らの資金で出資や株式購入を行うことにより、もともと議決権の過半数を有している場合は、本特例の対象外。)等

2 金融支援措置

事業承継を金融面からも支援するため金融支援措置が創設されました。

経済産業大臣の認定を受けた中小企業者(非上場会社および個人事業主)ならびにその代表者に対して、相続が発生した時に必要となる資金調達を支援するため、次の特例が設けられました。

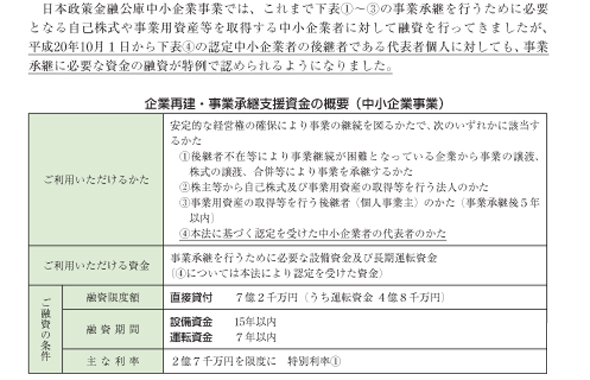

(1)日本政策金融公庫法の特例

後継者個人の資金需要に対応。代表者個人に対する融資を行い、株式、事業用資産等の買取資金、相続税納税資金、遺留分減殺請求(遺留分を侵している他の相続人に対して遺留分の不足分を請求すること)への対応資金等の調達について支援されます。

|

出典:日本政策金融公庫 「経営情報」№362より

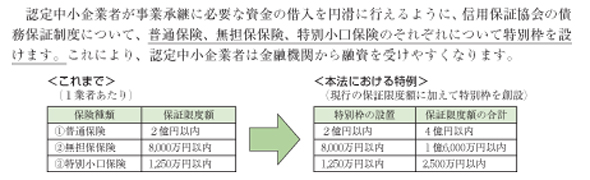

(2)中小企業信用保険法の特例

会社(個人事業主を含む)の資金需要に対応。信用保険が拡大(別枠化)され、株式、事業用資産等の買取資金や一定期間の運転資金等の融資の際に保証が受けられます。

|

出典:日本政策金融公庫 「経営情報」№362より

3 対象となる中小企業とは?

中小企業経営承継円滑化法の適用対象となるのは、3年以上継続して事業を行っている一定の非上場会社で、原則的には中小企業基本法上の中小企業です。つまり、医療法人などは対象外である点に注意してください。また、個人の資産管理を行う法人は除外とされています。

<中小企業基本法第2条>

| 両要件は"または" | 資本金・出資金 | 従業員数 |

| 製造業その他 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業 | 5000万円以下 | 50人以下 |

| サービス業 | 5000万円以下 | 100人以下 |

■筆者紹介

広島総合法律会計事務所 会計部門 税理士 岡本倫明

【主な業務】

・中堅企業・中小企業に対する事業承継対策、相続対策、事業再編支援業務、株式評価と自社株対策

・中堅企業・中小企業に対する業績管理制度の構築(原価計算・原価管理、中期短期経営計画の策定、四半期実績レビュー)

・国内法人税務、相続税務、不服申し立て、税務訴訟など

広島市中小企業支援センターの登録専門家及び窓口相談員をはじめ、中小企業基盤整備機構 中小企業ベンチャー支援センターアドバイザーとしても活躍中です。

![]()