-

お問い合わせ

-

お電話でお問い合わせ

082-278-8032

メールでお問い合わせ

お電話でお問い合わせ

082-278-8032

メールでお問い合わせ

|

環境社会に対応した取り組み(第3回)

-中小企業の環境への取り組みについて-

森下 兼年(もりした かねとし) 技術士(環境部門) 中小企業の省エネ対策の第一歩は、自社のエネルギーの使用状況を把握することである。エネルギー量の指標は、三つの側面を持っている。 一つ目は、もちろんエネルギーのコストである。電力やガス、油などのそれぞれの月間、年間のコストとその料金の計算ロジックを知ることがコスト削減を考えるために必要である。また空調など電気とガスの両方の方式がある場合は、どちらが有利なのかを検討しなければならない。この時、大切な視点は、中長期で考えることである。初期投資が安くても、エネルギー単価やメンテナンス料すなわち、ランニングコストが高ければ、たとえば10年間では大きく逆転してしまうことはよくある。そのため、メーカーの資料をそのまま鵜呑みにせず、客観的な視点を持って複数の代替案を比較検討する必要がある。 二つ目は、燃料種ごとの使用料である。電気ならkwh、ガス(LPG)はtなど燃料種ごとに単位が異なる。これを合計するために、熱量に換算するとGJの単位になる。加えて、省エネ法の基準となる原油換算値は、これに0.258(kl/GJ)を乗じて換算する。これが1500klを超える場合は省エネ法の特定事業者となり、国に報告書を提出する義務が生じる。この計算は一昨年まで事業所ごとであったが、省エネ法が改正されて、今は事業者全体を集計した値で判断される。 三つ目は、CO2排出量である。これは燃料消費量にそれぞれの、CO2排出係数を乗じて計算する。CO2排出量は自主行動計画を持つ大企業の問題で、中小企業にとってあまり実感がなく、重要でないと思われているかもしれないが、のちに述べる助成金制度やCO2排出量を売買する国内クレジット制度においては、このCO2の削減量がポイントになる。すなわち、国などの行政は、一企業のために助成金を出すのではなく、CO2削減による地球温暖化対策であり、地球のため(国民のため)にお金を出すのである。 以上エネルギーには、コスト、燃料使用量(原油換算)、CO2排出量の3つの側面を把握しなければならないことを説明した。 次に中小企業が具体的に取り組むべき事項として、自らの努力と助成制度の活用の2点を挙げたい。自らの努力とは、徹底的な無駄の排除である。大企業とくに製造業では、部品一つ一つの原価を厳密に管理し、その原料だけでなく、それを作るためのエネルギーコストにもこだわっている。しかし、中小企業においては、会計上の項目である水道光熱費として捉えている場合が多く、固定費と認識している経営者も多い。場合によっては請求書そのものが会計事務所に預けられている事例もあった。これでは無駄がどこにあるのかを調べることができないし、それぞれのコストがどのように変化しているかを見ることができない。エネルギーコストは自然に毎年大きくなるばかりで、定期的にチェックし、対策を実行しなければ削減することはできない。

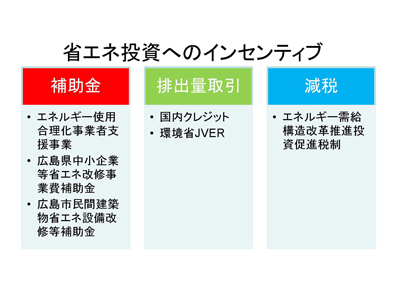

一方助成金の活用については、これまで、大企業ばかりが国からの助成金を獲得していたことを反省してか、中小企業をターゲットにした制度が増えてきている。大きく三つのタイプがあり、CO2削減を目的とした設備改修に伴う助成制度として、 1.設備改修の費用の一部を助成する補助金制度(エネルギー使用合理化事業者支援事業など)。 2.削減したCO2を国や大企業に売ることができる排出権取引制度(国内クレジット制度など)。 3.設備更新に伴い税金の一部を免除するエネ革税制(エネルギー需給構造改革推進投資促進税制)。である。 これらの制度については、日ごろから勉強しておかなければ、活用することが難しい。これらの制度の問題点は、申請期間が、年に1回と限られていることだ。しかし、設備の老朽化による更新や建て替えを検討している場合、少なくとも1年以上前から準備しておけば、かかる費用の1/2~1/3が助成される制度もあり、中小企業の経営にとってのメリットは大きい。そこで、日ごろから役所のホームページをチェックすることや省エネに関するセミナーへの参加、省エネコンサルタントに相談することをお勧めする。

■筆者紹介 森下 兼年 株式会社グリーンテクノロジー 代表取締役 技術士(環境部門) |

||||||

![]()