-

お問い合わせ

-

お電話でお問い合わせ

082-278-8032

メールでお問い合わせ

お電話でお問い合わせ

082-278-8032

メールでお問い合わせ

2012/06/05

おはようございます。

がんばる中小企業を全力で支援する「広島市中小企業支援センター」創業支援担当課長の児玉です。

がんばる中小企業を全力で支援する「広島市中小企業支援センター」創業支援担当課長の児玉です。

「前期は黒字で多額の法人税を納付したが、今期は赤字で・・・。」

毎期コンスタントに利益を出すのが理想ですが、その実現が難しい場合もあります。

法人税では欠損が出た場合、その欠損額を次年度以降に繰り越して、所得が出た場合にその欠損額をその年度の所得額から控除できます。(控除した欠損額分だけ所得額が減り、法人税額が減少します。)

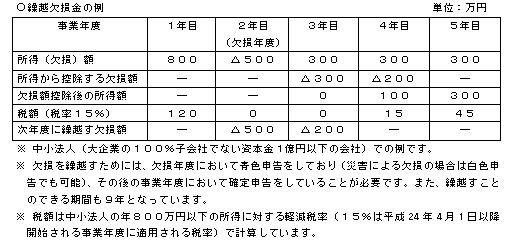

冒頭のケースでは、次年度以降に所得が発生した場合に、今期発生した欠損額をその年度の所得額から控除して、その年度の法人税を減額することになります。(下表の3、4年目をご参照ください。)

ところで、中小法人に限っての場合ですが、冒頭のケースにおいて前期に納入した法人税が戻ってくる制度があります。

ところで、中小法人に限っての場合ですが、冒頭のケースにおいて前期に納入した法人税が戻ってくる制度があります。

すなわち、赤字が出た当期の確定申告時に、前期に納めた法人税について還付請求書を提出すると

還付額=前期の法人税額×当期の欠損額/前期の所得額 (但し前期の法人税額が限度)

が還付されます。上記表の例では75万円が還付額になります。

還付額=120万(1年目の法人税額)× 500万(2年目の欠損金額)/800万(1年目の所得額)

また、表と違って、2年目の欠損金額が1年目の所得金額より大きい場合、すなわち、1年目の所得額を仮に400万円(法人税額60万円)とすると、2年目の欠損額500万円の内、400万円が還付金額の計算に使われ、還付額は60万円となります。

還付額=60万(1年目の法人税額)× 400万(2期目の欠損額の内400万)/400万(1期目の所得額)

残りの100万円は繰越欠損金となり、3年目の欠損額控除後の所得金額は200万円となります。

欠損額控除後の所得額=300万(3年目の所得額)-100万(繰越欠損額)

なお、還付を受けるためには、前期及び当期において青色申告を行っていること、当期の確定申告書の提出の際に併せて還付請求書を提出する必要があります。

毎期コンスタントに黒字を出し続けるのが理想ですが、欠損が出た場合にはこのような方法があります。なお、欠損金の繰越控除及び繰戻還付について詳しい内容が知りたい方、税務や経営について相談したい方は当支援センターの窓口相談等をご利用ください。税務や経営に関して、税理士、中小企業診断士等の専門家がご相談に応じます。

※ 決算書上の税引前利益(損失)額と、申告書上の所得(欠損)額は異なることがあります。(決算書では収入、費用として計上しているものでも、税務上では、益金、損金に入れないものがあります。)

※ 今回の内容は、説明の都合上簡略化して書いており、個別のケースによっては取扱いが異なる場合があります。また、所得税については別の規定となりますので、個別のケースや所得税に関する詳しい内容につきましては、税務署に確認されるか、当支援センターの窓口相談等をご利用ください。

![]()